新闻资讯

洞见|从甲醇行业供需趋势看绿氢需求

发布时间 : 2023-09-22 浏览次数 : 1595 次

剖析甲醇行业发展趋势,寻找绿氢发展机遇

近年来,在传统需求复苏以及新兴需求快速起量的双重驱动下,国内甲醇产能快速扩张,并于2023年进入亿吨级产能时代。

与此同时,从2020年左右开始我国能耗“双控”政策日渐严格,甲醇产能的继续扩张受到越来越严格的限制,亟需寻找新的发展路径。以绿氢耦合甲醇行业发展,可降低甲醇生产过程中的能耗、煤耗及碳排放,推动甲醇生产绿色转型,符合新建产能政策要求;而且使用绿氢也可迎合下游新兴市场需求,带来新的市场增长机遇。

01 “双控”政策严卡甲醇新建产能,绿氢耦合是重要突破途径

1.1 “控煤控碳”,产能扩张难度渐高

我国甲醇的生产结构以煤制甲醇为主。根据隆众资讯数据,截至2022年底,我国甲醇产能达到约1亿吨/年,其中我国煤制甲醇占到了80%左右,天然气制甲醇、煤焦炉气各约占10%。

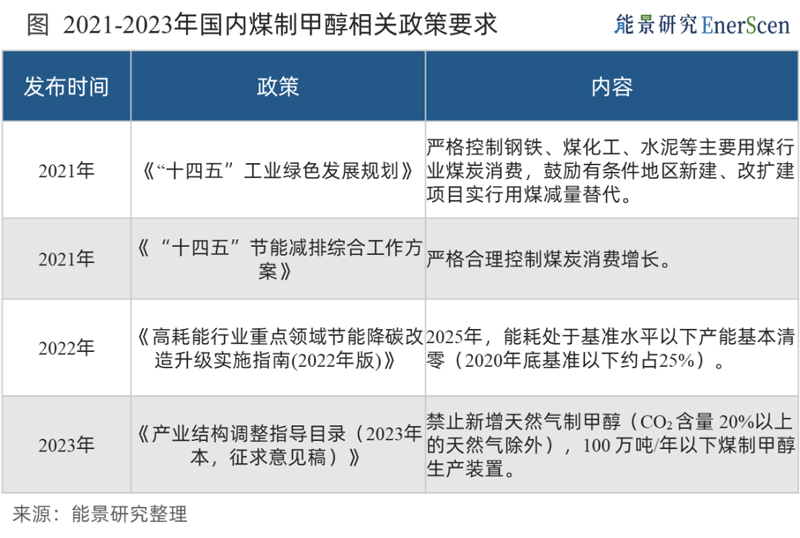

而近年来在“双控”(能耗总量及强度)方针下,甲醇新建产能尤其煤制甲醇受到了有关部门及地方上的严格限制:

一是设置了煤制甲醇新建装置规格下限。有关部门发改委从《产业结构调整指导目录(2019年本)》开始,明文限制新建100万吨/年以下煤制甲醇生产装置,抬高了煤制甲醇新建投资成本。

二是严卡煤耗、能耗指标。部分省份明文规定,新建煤制甲醇产能须对本省煤制甲醇已有煤耗等进行等量或减量替代(总量只减不增)。即若无有效减少煤碳(能耗)消耗的技术手段,将无法新增产能。

三是碳排放指标监管或将收紧。2023年7月有关部门深改委通过《关于推动能耗双控逐步转向碳排放双控的意见》文件,由以煤耗为指标的“能耗双控”转向碳排为指标“碳排双控”,对甲醇生产的碳资源利用水准提出了更高要求。

1.2 顺应政策,新建产能呈现多元化趋势

因为新建产能的不断要求,国内甲醇新建产能开始呈现原料差异化、多元化的趋势。除煤炭、天然气、焦炉气外,生物质、电炉尾气、CO2、富CO2天然气、天然气乙炔副产气等也可用于生产甲醇。

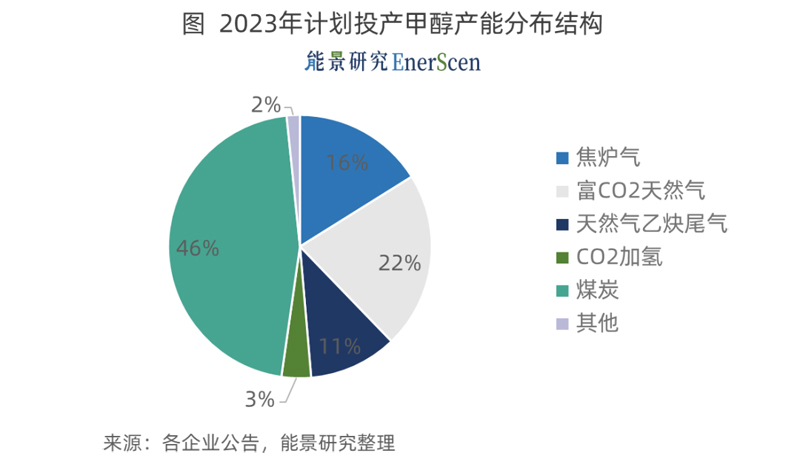

以焦炉煤气制甲醇为例,2022年焦炉气制甲醇呈现增长态势,新建成产能中煤制与焦炉气制甲醇各占54%与46%,其中焦炉气制甲醇占比相较2021年提高了35%。到2023年,更多多元化产能陆续建成落地,预计新建成产能中电炉尾气、CO2、富CO2天然气、天然气乙炔副产气等4种原料来源的产能合计占比约38%,煤制甲醇占约46%、焦炉气占比约16%。

1.3 工艺耦合,多元路径蕴含绿氢机遇

甲醇的多元化生产路径中,绿氢可与多条路径耦合。其中,以煤制甲醇、电炉尾气制甲醇、CO2加氢制甲醇、生物甲醇为例,其中存在一定规模的绿氢需求空间。能景研究认为:

对传统煤制甲醇来说,绿氢可帮助满足政策指标要求下实现扩产。使用绿氢替代已有产能中的煤制氢部分,降低煤炭消耗,可腾出一定的能耗、碳排放指标,在无产能指标限制的省份实现扩产。

对CO2加氢制甲醇,绿氢对其场景开拓起重要补充作用。国内现有的CO2加氢制甲醇项目多搭配生产副产氢气的炼焦工厂开展,而在开展了CCUS项目却缺乏副产氢的地区,需依靠绿氢作为氢源。

对电炉尾气制甲醇、生物甲醇起到补氢增产作用。电炉尾气H2 /CO含量比仅约0.03~0.15,生物质气/汽化气同样碳多氢少,远达不到甲醇合成的2:1要求。而引入绿氢作为补充可提高碳资源利用率提高产能,尤其对生物甲醇,可缓解生物质供应紧张压力。

02 甲醇下游需求格局开启演变,带动绿氢需求增长

2.1 应用广泛,多领域支撑甲醇需求

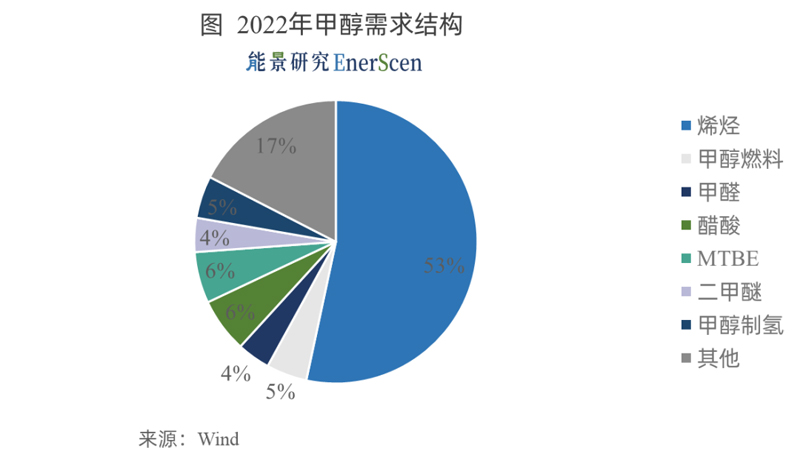

甲醇的下游需求以高分子原料(烯烃、醋酸)、甲醇燃料等为重要支撑。根据中国氮肥工业协会数据,2022年中国甲醇表观消费量达到9224万吨。其中烯烃消费达到约53%,其他如甲醇燃料、醋酸等消费占比约5%左右。

2.2 化工减碳,绿色原料渐成趋势

高分子原料领域,以甲醇(煤)制烯烃(CTO/MTO)为例,现阶段绿氢需求以头部企业的产能升级主要推动力。截至2022年底国内已建成CTO/MTO产能1772万吨/年,占烯烃总产能的20%左右。其中中石化、中煤等国企的CTO/MTO产能占比达到50%左右;民营企业中以宝丰集团规模较大,产能占比超过10%。2020年开始,宝丰、中石化、中煤等龙头企业陆续开展蓝醇(本文参考国际名称,特指不完全零碳的甲醇,即绿氢耦合煤制甲醇)制烯烃的示范,合计涉及烯烃产能超50万吨/年,预计2025年左右可全部投运。

在碳交易、绿电及绿氢生产成本下降等因素支撑下,烯烃生产采用蓝醇的经济性将逐渐凸显:

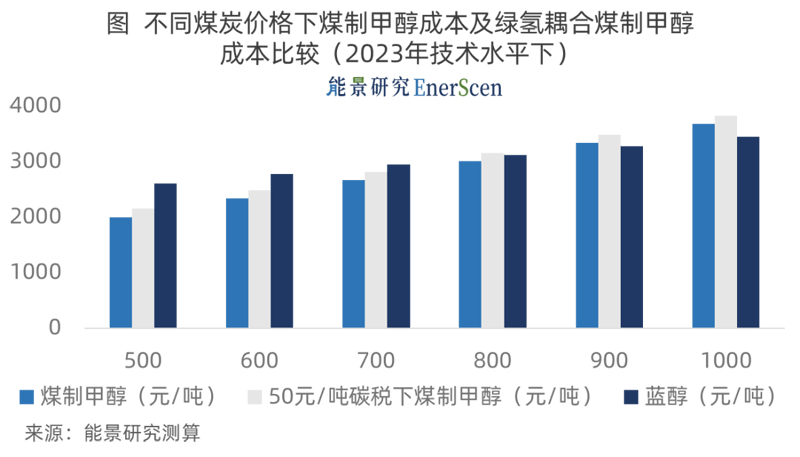

一方面,现阶段国内煤价频繁向高位波动,蓝醇具有一定的成本优势空间:据能景研究测算,煤价越高蓝醇与煤制甲醇成本差距越小,0.2元/kWh绿电价格、700元/吨煤价(2022年国内煤炭长协基准价)时,成本差距可压至300元/吨以内。而2022年国内部分地区某些时段煤价可达2000元/吨,此时使用蓝醇成本优势凸显。

另一方面,随着化工领域碳交易市场开启、制氢电解槽技术进步等,煤制甲醇成本升高,而蓝醇成本将不断降低,据能景研究测算,在2025-2030年,蓝醇成本或可与700元/吨煤价时煤制甲醇平价。

2.3 低碳交通,展现绿氢新需求

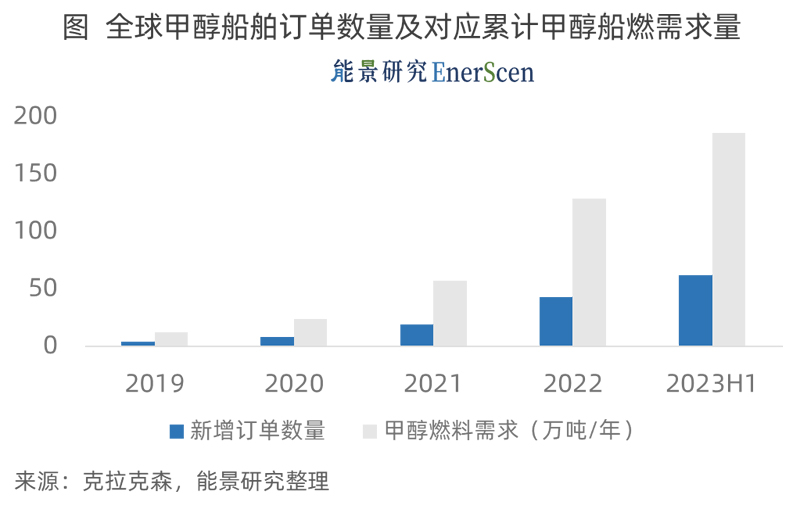

甲醇燃料领域,以船舶领域甲醇燃料为例,现阶段绿氢需求主要在于零碳生物甲醇的产能扩张。2018年以来,随着国际航运组织、欧盟等陆续出台航运业减碳政策,国际航运船东开始推行使用零碳燃料船舶。其中在当前技术条件下,仅生物甲醇可满足技术成熟、全生命周期零碳排放等应用及政策条件,但当前全球生物甲醇产量不足10万吨/年,亟需扩大产能及产量。相应地,根据前文技术分析,生物甲醇的提产提量需绿氢辅助。

按照国际航运组织要求,到2030年左右国际航运业零碳燃料应用须达到5% - 10%,到2050年左右实现净零排放。能景研究根据国内船燃消耗及用能等量换算,到2030年全国生物甲醇需求或将达到245 - 490万吨/年,对应绿氢需求或可达到16 - 32万吨/年;到2050年左右则绿氢需求或可达到320万吨/年(此处未核算绿氨占比)。

本篇内容部分参考自以下《绿氨与绿醇的发展机遇研究报告》。报告中围绕甲醇产需两端的政策、地域、企业、市场、成本等进行了更加细致的分析,若有更多了解甲醇行业中绿氢利用机遇的意向,请加下方小景微信,咨询报告原文。